5 июля 2021 года в 00:33

Страховку мы уже внесли без вашего ведома, подпишите здесь Под пристальным взглядом Пикабу, нужна помощь…

Доброго времени сутокПрошу, не топите пожалуйста пост, коммент для минусов оставлю внутри, мне действительно нужна помощь и чем больше людей увидит, тем больше вероятность, что найдётся компетентный человек.

Речь пойдет о кредитах, кредитных картах, долгах и банках.Год назад возникла острая необходимость влезть в долги. Не так, чтобы по глупости, мол я не знаю что это такое, нет. Я точно знал на что иду, чем мне это аукнется и прикинул, примерно, как мне с этим жить.Таким образом, появился у меня один кредит на 100 000₽ и три кредитных карты самых известных нам банков, на 50 000₽ каждая. Деньги нужны были ну очень срочно, а так как ни родственников, ни друзей, которые могли бы мне помочь не было, никакого другого разумного (точно нет) выхода я не нашёл.Решив свою проблему появившейся суммой денег, я начал потихоньку отдавать долг. Возможности вернуть все сразу нет и не было, поэтому ежемесячно отдавал большую часть своих доходов в эти цитадели высоких процентов. Прожив так до сентября прошлого года, я понял, что не вывожу телегу. Точнее вывожу, но прям впритык, прямо ну вот край в край.Скажу сразу, я добросовестный плательщик, ни одного платежа не пропустил, ни одной просрочки не допустил.Далее приходит в голову, как мне кажется, разумная идея. Мне нужно снизить ежемесячный платёж, чтобы хоть жить можно было как нибудь и потихоньку выплачивать. Для этого, разумеется, мне нужно взять кредит, чтобы погасить все кредитные карты с их бешеным процентом и погасить основной кредит, и уже тихо мирно жить пока не погашу все. Решено было взять кредит на 300 000₽, что полностью гасило все долги. Но тут я, как говориться, разбил все свои надежды о скалы этой интересной жизни.Мне отказали во всех банках моего города (Калининград). Абсолютно во всех. Я, с сентября прошлого года ежемесячно подаю заявки во все банки, и каждый месяц получаю отказ от каждого из них. Ни программы рефинансирования, ни потребительские кредиты не считают что я могу справиться с такой нагрузкой.Я девятый месяц живу, что называется впроголодь, добросовестно вношу ежемесячные платежи, имею стабильный заработок уже пять лет (не то чтобы много, но с кредитом точно справлюсь) пытаюсь хоть как то облегчить свою жизнь, и каждый месяц наблюдаю смс "извините, в данный момент по вашей заявке принято отрицательное решение". Уважаемые люди, среди вас точно найдётся знающий человек, который, быть может подскажет мне как быть в такой ситуации, как правильно оставить заявку, чтобы точно одобрили, или может найдётся какой другой выход из ситуации. Прошу, отзовитесь и помогите. Если будут какие то вопросы по делу, задавайте, я более полно проясню ситуацию

Счетная палата раскритиковала Корпорацию МСП

Проверка Счетной палаты выявила неоправданно высокие зарплаты при низкой эффективности работы госкорпорации по поддержке малого и среднего бизнеса.

По данным аудиторов, которые приводит РБК (https://www.rbc.ru/economics/27/04/2021/6086c69d9a79479733db69c4?from=from_main_5), средняя зарплата рядовых сотрудников Корпорации МСП, принадлежащей Росимуществу и ВЭБ.РФ, составляет 380 тыс. рублей в месяц, а топ-менеджеров - 3,3 млн рублей.

При этом в Счетной палате указали на незначительную роль госкорпорации в развитии малого и среднего бизнеса. В частности, регулярно не выполняется главный целевой показатель ее деятельности, касающийся доли кредитов для предпринимателей.

Долгосрочной стратегии у Корпорации МСП нет вовсе, а ключевые показатели эффективности краткосрочных программ серьезно занижены.

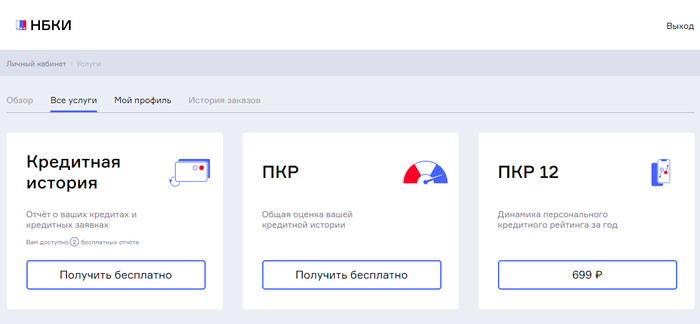

Сегодня я хотел бы рассказать вам о том, как можно бесплатно проверить свой кредитный рейтинг и посмотреть кредитную историю. Периодически проверять свою кредитную историю я бы советовал всем, потому как по одной только копии вашего паспорта могут оформить кредит онлайн на ваше имя в какой-нибудь МФО. Вы уверены, что ваша копия паспорта никак не могла попасть в руки мошенников? Если нет, то ниже я расскажу как можно проверить "не висит ли на вас ничего лишнего".

Как проверить свой кредитный рейтинг и кредитную историю?

Кредитный рейтинг - это показатель кредитоспособности заемщика, активно используемый банками при принятии решения о выдаче кредита или ипотеки. Я не планирую брать ни ипотеку, ни кредит, но узнать как я выгляжу в глазах банков мне стало интересно. Я пользовался кредитной картой на протяжении 2-х лет и за все это время не было даже намека на просрочку. По идее рейтинг должен быть максимальным, но посмотрим как обстоят дела на самом деле.

Дважды в год можно

бесплатно запросить свою

кредитную историю и глянуть всю информацию по своим текущим и уже выплаченным кредитам, кредитным платежам и задолженностям. Вдруг на вас кто-то оформил кредит, а вы даже не в курсе - все это можно проверить, скачав файл со своей кредитной историей.

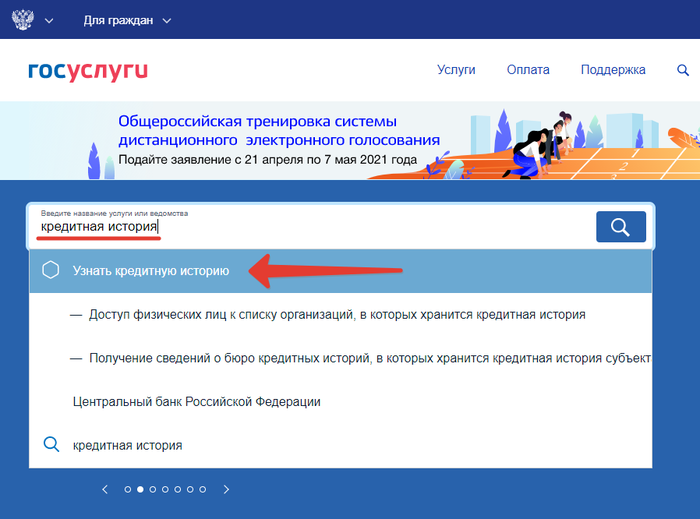

Первым делом необходимо узнать в каких бюро хранится ваша кредитная история. Узнать это можно бесплатно через портал Госуслуг. В поиске вводите

"кредитная история" и нажимаете

"Узнать кредитную историю".

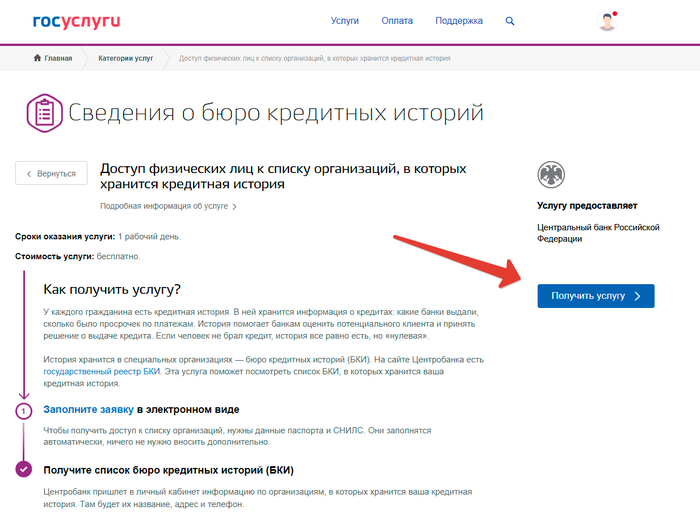

Далее нажимаете

"Получить услугу", заполняете анкету и ждете ответа (срок оказания услуги: один рабочий день).

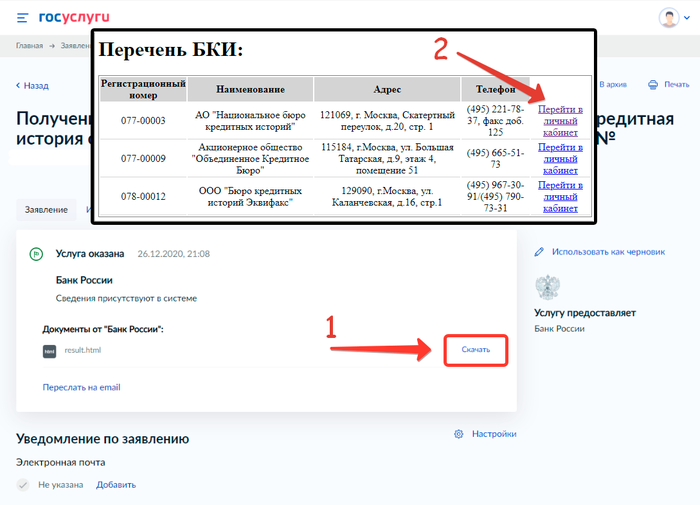

Далее скачиваете и открываете файлик с перечнем БКИ, в которых хранится ваша кредитная история.

Переходите в личный кабинет любого из них.

Регистрируетесь на сайте БКИ, вводите реальные паспортные данные, подтверждаете свою учетную запись с помощью Госуслуг и вуаля -

теперь вы можете запросить свою кредитную историю и узнать свой кредитный рейтинг.

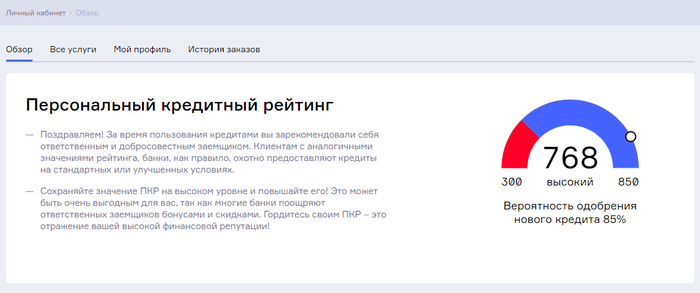

В своей кредитной истории я не нашел никаких левых кредитов и никаких просрочек. Зато я нашел данные о кредите, который я брал ещё в 2014 году и даже увидел какую сумму я переплатил банку в виде процентов. Что касается кредитного рейтинга, то он у меня составляет

768 баллов из 850 возможных.

Вместо заключения

Помимо того, что я узнал как я выгляжу в глазах банков, я удостоверился, что на мне нет никаких лишних кредитов.

Если в кредитной истории вы обнаружите у себя "левый" кредит, то нужно обратиться в полицию с заявлением о мошенничестве. Я также советую вам "потерять" свой паспорт и писать заявление об утере, чтобы на вас не оформили ещё пару кредитов без вашего ведома. И постарайтесь как можно меньше оставлять копию своего паспорта на различных интернет-ресурсах.

Источник: https://t.me/wkpbro (здесь я пишу о своих отношениях с финансами, рассказываю как я пытаюсь уйти на пенсию молодым и как можно выжать максимум личной выгодны в виде кешбэков и различных акций из банков).

Эта история началась лет 15 назад. И, сдается мне, если бы гражданин знал, как она будет развиваться - прямо тогда, пешком, через Атлантический океан, свалил бы куда подальше.

Но тогда он просто взял кредит в банке. Не в каком-нибудь большом, именитом банке, а маленьком, невзрачном. И начался кризис 2008 года. Расплатиться с кредитом гражданин не смог, банк вышел в суд, получил исполнительный лист, подал лист в службу судебных приставов... короче, долг взыскали и гражданин стал гордым обладателем постановления об окончании исполнительного производства фактом взыскания. Мол, никому ничего не должен - гуляй себе на все четыре стороны. Это случилось в году, если не изменяет память в 2012, когда все человечество готовилось встречать Конец Света, еще не подозревая, что майя немного просчитались.

И, надо же такому случиться, примерно в это же время маленький невзрачный банк накрылся медным тазом и правопреемником стал ВТБ. Куда там приставы отправляли деньги и кто их получал - неведомо. Факт тот, что ВТБ продал долг коллекторам, которые сперва просто названивали мужику, не слушая никаких объяснений, что долг давно выплачен, предлагали оплатить его еще раз. А после - вышли с судебным приказом, приказ отменили, вышли в исковом порядке... смысл был непонятен уже тем, что истекли сроки исковой давности, но ладно. Предъявили постановление приставов - все давно оплачено...

Тогда еще мужику показалось, что произошла какая-то путаница. Но ладно, разобрались...

Спустя какое-то время позвонили другие коллекторы. Так и так, мы купили у ВТБ ваш долг, давайте деньги. Мужик и в этот раз попытался воззвать к разуму. Объяснить, что уже есть решение суда по этому долгу. И есть документ, что долг погашен.

Пофигу!

Коллекторы пошли тем же путем - судебный приказ, который был отменен, после - исковой порядок. С предсказуемым результатом... дабы пресечь повторение ситуации отправили жалобы в ЦБ и ФССП. Правда, ответов от них так и не получили. Но уже очень сильно хотелось надеяться, что приключения закончились...

Пока в 2021 году не позвонили третьи коллекторы - ПКБ.

Гражданин в третий раз попытался объяснить:

- Ребята! Вы уже третьи! ВТБ продал вам долг, который давно выплачен!

- Ай-яй-яй, - сказали коллекторы. - Вот ужо мы с этим ВТБ разберемся...

А через месяц мужик получил на почте копию судебного приказа...

Работаю в банке. Летом прошлого года происходит следующее: выхожу в зал к операционистам (О) и тут заходит к нам девушка (Д) на вид лет 20+ с двумя отпрысками - на руках и за ручку. Молвит, значит, кредит хочу, 500 тыщ.О: Ну не вопрос, паспорт, справку там с места работы о доходах.Д: Не, говорит, не работаю. Да и не работала никогда.О: Ну, значит, не получится. Нет дохода, нет кредита.Д: Как не получится? Доход есть - пособия за детей.Вот тут мне стало любопытно, я вмешался в диалог.Я: Как вы выплачивать станете? Проценты, основной долг. Надо ж ещё и жить на что-то с двумя детьми.Д: Какие проценты? Я ж многодетная мать, трое детей, Путин сказал, что нам льготы, материнский капитал. У меня все продумано, возьму кредит под материнский капитал, куплю комнату буду ее сдавать, на эти деньги возьму ещё, тоже сдам, рожу ребенка, получу материнский капитал и т.д.

Я понял, что если не прервать полет фантазии, то в нашем маленьком, но гордом городе, она все квартиры скупит и сдаст и наплодит ещё с десяток наследников.Я: эммм... это немного не так работает, мат капитал это не возобновляемая безвозмездная линия на каждого ребенка, а денег от сдачи комнаты не хватит на платежи.Д: И чё теперь, не рожать что-ли? Путин же сказал, рожайте! Так и скажите, что кредиты не даёте, что мне мозги делаете?! Пойду в другом банке возьму.И гордо удалилась, оставив нас в недоумении - что это было?Страшно за детей такой мамаши.

Сюжет вымышленный, но вдохновлен посещением Почта Банка :-)

Юмор на свободную тему

от Совы №126

В Китае новый вид мошенничества, который только набирает обороты, но уже позволил похитить из банков десятки миллионов долларов. Виной всему цифровой прогресс.

Популярнейшая технология распознавания лиц, которую глубоко внедрили во все сферы жизни, дала пищу аферистам. Вопрос, который их волновал "а что если для получения кредита использовать несуществующее случайно сгенерированное лицо", ответ был найден быстро.

Старая как мир история: некто обманул государство на десятки миллионов долларов. Но дело не в том, что обманул, а в том, как обманул. Аферисты обогатились, взломав легендарную китайскую систему распознавания лиц. Власти делятся информацией неохотно: Китай стал первым государством, пострадавшим от монстра, которого сам породил.

Системы распознавания лиц здесь повсюду. Чтобы войти в банк, офис или просто во двор, часто не нужны документы, достаточно лица. Система его считает даже в маске, дверь откроется автоматически.

Если есть система, то всегда найдутся желающие ее взломать. Китайский интернет наводнен роликами, где граждане пытаются открыть замки, подставив под око камеры фотографии вместо лиц. Но замки - это детский лепет. Есть более серьезные вещи: технология Face ID в Китае вовсю используется для подтверждения банковских операций и оплате налогов. Этим, уже по-взрослому, и воспользовались аферисты.

- Они создали большое количество автоматически сгенерированных нейронной сетью несуществующих фотографий лиц несуществующих людей. И с помощью технологии дипфейк они смогли их оживить и создать для них несуществующие счета. На протяжении нескольких лет они смогли получить кредиты и в общей сложности около ста миллионов долларов они смогли украсть. Это первое злоупотребление такого рода технологиями, - комментирует Олег Кивокурцев, директор компании по производству сервисных роботов.

Что такое технология дипфейк? Говоря простым языком, это возможность с помощью нехитрых компьютерных манипуляций создать одно лицо из другого. Или заставить, скажем, известных китайских мужчин петь женским голосом. Или даже научить петь кота.

Подобными приложениями активно балуются пользователи соцсетей. Но то забавы ради. Другое дело, когда инструмент попадает в руки людей с дурными намерениями. В США женщина применила технологию дипфейк, чтобы скомпрометировать конкуренток своей дочери, девушек из группы поддержки одной из спортивных команд. Она рассылала интимные видео якобы с их участием. Все было настолько реалистично, что подделку распознала только полиция. И таких случаев все больше.

Китайцев возможность манипуляций с фото и видео беспокоит давно, уже больше года за такое предусмотрена уголовная ответственность, а на местном телевидении один за другим выходят репортажи, как уберечься от мошенников. Имидж еще ладно, но как сохранить деньги?

- С точки зрения противодействия самый, на мой взгляд, эффективный метод - это так называемая двухэтапная идентификация, когда помимо того, что есть изображение, вы подтверждаете действия либо цифровым кодом, либо смс ответным, ну то есть, чтобы ваши операции, связанные с деньгами, предполагала минимум два действия, потому что если вы оставите только одно действие, ну, например, там не знаю, скан с отпечатками пальцев или изображение, то мошенники, используя вот эту методику, могут ее обойти, - говорит Дмитрий Смиркин, IT-специалист.

Все происходящее, конечно, сильный аргумент в пользу того, чтобы держать платежные пароли только в голове, а важные данные записывать от руки на бумажку и класть в сейф. Но прогресс остановить невозможно. Цифровые технологии будут с нами, хотим мы того или нет. Тем важнее наша собственная осмотрительность.

Павел Матвеев

via

Навеяно постом "Ни в коем случае не покупайте страховку Карты в Сбер Страховании!"

Ни в коем случае не покупайте страховку Карты в Сбер Страховании! Рассказываю, почему

Попытаюсь описать доходчивым языком то, с чем сталкиваются все, но не понимают

"денежную" суть этих процессов.

Что такое

обычно классическое страхование:

Человек приходит в страховую компанию (страховщик) и страхует свои риски от наступления страхового события. Например, человек застраховал свой частный дом от пожара. При этом он заплатил страховой компании какие-то деньги (это называется страховой премией, далее "премия").

В основном, страховые компании не ждут, когда к ним придут клиенты, и нанимают Агентов, которые заключат договор страхования от имени компании. За это Агенты получают "комиссию", которая как правило составляет от 5 до 35%.

Процент комиссии, как правило, рассчитывается каждым страховщиком отдельно для каждого Агента .

Есть

добровольные виды страхования (как пример выше, когда человек сам по своей воле страхует свои риски), а есть обязательные, например ОСАГО (когда человек

обязан застраховать свое авто).

Так вот, по

обязательным видам размер комиссии законодательно ограничен. Для ОСАГО - это 10%.

Здесь следует отойти от темы. Если компания понимает, что у нее дела уже "швах", и через которое-то время предстоит банкротство, то она начинает платить агентам комиссии 30 и даже 40% за договоры ОСАГО (при этом в отчетности превышение комиссии показывает как "оказание дополнительных услуг"). Тем самым накачивает себя деньгами, деньги выводятся в офшор, собственники уезжают за границу и живут счастливо.

http://www.moscow-post.su/politics/chilijskaya_rapsodiya_ale...

В результате, как вы понимаете, "кинутыми" остаются клиенты, которые заплатили деньги, но полисы которых теперь являются недействительными. Таких случаев

очень много.

Далее,

Что такое

банковское страхование:

NN-ое время назад банки поняли, что можно

и нужно с клиента рубить деньги "просто-так".

Банки - это не завод, не агрофирма. Что они могут продать клиенту?

Правильно - продадим ВОЗДУХ!

Что для этого нужно - страховые компании. Либо свои, либо "с кем найдем общий язык".

Сбер создал свои - "Сбербанк страхование" и "Сбербанк страхование жизни" (сайт вроде один

https://sberbank-insurance.ru/, но все мутно).

Проблема для банков в том, что страховые компании не могут одновременно продавать страхование жизни и другие страховки. Поэтому и есть две страховых компании.

Для чего это это делается?

Банк выступает в качестве Агента, и,

как бы продает страховки от имени страховой компании. При этом комиссия банка -

от 90%!

Т.е. 90% премии (денег) банк оставляет себе, а 10% отдает страховой компании (с минимум числом сотрудников,) для "обеления" всего этого схематоза - отчетность, налоги, соответствие законодательству, оформления документов - "как-бы банк перечислил всю премию страховой, а она выплатила 90% комиссии," и т.д.

При всем при этом, у страховой компании разрабатываются "страховые продукты" специально для этого банка, но так,

чтобы клиент никогда не смог получить возмещение по страховому случаю.

В результате, что имеем - банки навязывают страховки от "своих" компаний и получают гарантированную прибыль из воздуха.

Далее,

кто же за всем этим стоит?

Ну конечно же - банки, или независимые страховые компании, которые рады получить 10% на халяву, не прилагая, в общем-то, никаких усилий (кроме затрат на оформление всего этого схематоза, что при достаточном уровне ИТ не представляет особых проблем).

Далее,

кто все это регулирует?

NN-ые годы назад страховые компании подчинялись и отчитывались МинФину (т.е. государству).

Потом, их "отдали" в подчинение ЦБ (якобы это такие же "финансовые организации", как и банки).

Но, Центральный Банк - это очень интересная контора, которая

не подчиняется НИКОМУ!

https://zen.yandex.ru/media/rusidea/komu-na-samom-dele-prina...

Я как-то имел опыт общения с ребятами из ЦБ. Зарплаты - вам и не снилось (т.к. он сам печатает деньги и не перед ни кем не отчитывается). Снобизм - выше неба.

И, представить, сколько же "благодарности" было "высказано", чтобы подмять под себя страховые компании, представить просто невозможно. Зачем? Да просто теперь страховые компании "высказывают" свою "благодарность" не в МинФин, а в ЦБ.

Есть еще РСА - Российский Союз Автостраховщиков, который курирует ОСАГО. Он создал ИТ-систему, в которой хранятся все полисы ОСАГО. И, которая создана через жопу, и работает через это же самое место.

На систему потрачено более 10 млрд. рублей.

Чьи деньги? Ну конечно же наши с вами.

Почему сейчас идет возня с новыми правилами техосмотра? Да потому, что организации, проводящие ТО, аккредитуются в РСА. Ну вы поняли .....

Есть еще ВСС - Всероссийский Союз Страховщиков. Амебная организация, служащая для лоббирования интересов страховых компаний и для "выражения благодарности" людям в ЦБ и в ГосДуме. Там тоже интересы не слабые.

Ну и еще есть "комитет Государственной Думы по финансовой политике", как-то так, не могу точно сказать. Возглавляет - г-н Аксаков. Вот это главный человек, который проталкивает (или не проталкивает, надеюсь, вы понимаете, почему) в Думе законы, которые связаны с банками и страховыми организациями.

Как вы думаете, что он ответит на законопроект об ограничение всех комиссий агентов в размере 10%?

Итог:

1. Сначала написал как думаю. Потом перечитал, смягчил, чтобы не попасть за "оскорбление органов гос.власти".

2. Вся эта схема построена на одной цели - забрать у клиента хоть какие-то деньги, не дав ничего ему взамен. В этой схеме оборачиваются миллиарды, которые, как вы понимаете, вынули из карманов обычных людей.

3. Не люблю (если не сказать "ненавижу") г-на Грефа. Вернее сказать "высказываю сильную неприязнь".

Как такой чувак мог быть когда-то Премьер-министром?

Сбер как крохобор - обирает всех клиентов (в т.ч. и пенсионеров, с навязанной сраной картой МИР) по всякому поводу, комиссии рубит везде, в том числе и с меня, если я перевожу деньги со своего банка на счет человека в Сбере.

"Курочка по зернышку клюет" - да. Но это не его личная заслуга, а заслуга "эффективных манагеров", которые придумывают все это.

Зато теперь Сбер ринулся в другие сферы, не свойственные банку - маркет, колонки и т.д., чтобы удовлетворить прихоть своего придурка-руководителя.

"Денег - куры не клюют". Откуда? От нас ....

4. Этот схематоз присутствует не только в банках, но и магазинах. Часто при продаже техники вам предлагают оформить страховку.

5.

Везде, в магазинах, в салонах сотовой связи, в банках и т.д.

читайте то, что написано мелким шрифтом и отказывайтесь от любых договоров страхования!

Тут много негатива к банку ВТБ я смотрю)

Мне как то пофиг на них, есть карта зарплатная, 3 года капает туда понемногу от работы по совместительству. Получал я эту карту 3 года назад, отстояв в очереди почти 2 часа.

Приходит СМС в этом году, получите новую. Пошёл. Программа не работает уже 2 часа, выдать не можем. Ушёл.

Сменил телефон недавно, в приложение не пускает, карта старая.

Пошёл снова. 40 минут очередь и радостная новость, Вы получите 2 карты!!!

Далее диалог

- Почему 2?

- Вторая кредитная! На выгодных условиях!

- А я Вас просил?

- Нет, Вы не понимаете, так лучше, это что бы не активировать овердрафт на зарплатной!

ппц.

Карту в итоге не выдали и походу обиделись.

Ничего не могу с собой поделать, но категорически не могу терпеть, когда меня пытаются, что называется, "нагреть" на мелочах. Но желающих почему-то с каждым днём всё больше и больше.

Как, наверное, и у большинства россиян-бюджетников, которым Владимир Путин всё обещает достойные зарплаты, но воз и ныне там, когда-то кредиты стали неизбежным злом моей жизни.

Давным-давно был взят кредит на крупную сумму в широко распространённом российском зелёным банке под 15.9% годовых, ежемесячный платёж составлял 20 000 рублей.

С тех пор многие банки декларировали в рекламе кредиты 4,5%, 5%, 7% годовых, но когда доходило до дела, оказывалось, что ежемесячный платёж составлял те же самые 20 000 рублей.

Совсем недавно в рамках зарплатного проекта у меня появилась карта банка "Открытие", в мобильном приложении я увидел рекламу кредита по заманчивой ставке 7,9%.

Примерно зная, чем это закончится, всё-таки в очередной раз решил проверить гипотезу и оставил заявку. Очень вежливая девушка из самого центрального офиса "вела" меня по телефону и по электронной несколько дней, обещая, что я могу взять кредит в банке "Открытие" на ту же сумму и на тот же срок, но ежемесячный платёж будет составлять уже не 20, а 14-16 тысяч. И я, слабак, всё-таки клюнул на эту приманку.

Сначала обещалось, что кредит и вовсе будет выдан дистанционно, для чего на сайте банка нужно заполнить заявку, загрузить документы и всё. Ладно, проверил - сотрудница банка была настоящая, сайт банка был настоящий, сделал всё, как было велено.

Но потом вдруг оказалось, что девушка из самого центрального офиса не знала, что в моём городе дистанционно кредиты не выдаются и для получения нужно придти в местное отделение банка.

Уже совсем скоро позвонила не менее вежливая настоящая девушка из местного отделения и назначила свидание.

Долго сказка сказывалась, да быстро дело делалось. И вот я в кресле. Называю желаемую сумму кредита (ту же, что и в большом зелёном банке), срок - тоже такой же. Мне же подтверждают красивую ставку 7,9% и протягивают листок с написанной от руки суммой минимального ежемесячного платежа - 19 900 рублей, то есть всего на 100 рублей меньше, чем в другом банке со ставкой 15,9%.

Что называется, немею от восторга:

- Э...

Но всё-таки собираюсь с мыслями, и сообщаю милой сотруднице, что овчинка выделки не стоит.

- Ну ладно, - сообщает она, делает пару кликов мышкой, и в результате ежемесячный платёж снимается до 17 900 рублей.

Ознакомившись с графиком платежей и проведя час в банке, соглашаюсь - всё-таки пара сэкономленных тысяч в месяц тоже не лишние, хотя и разница оказывается не столь большой, как ожидалось.

Справедливости ради, внимательно посмотрев на график, ставка оказалась действительно 7,9%, правда вместе с затребованной суммой естественно была выдана и тут же списана сумма за страховку, от которой традиционно нельзя отказаться, ибо в таком случае повысится процентная ставка. Ну то есть в обоих случаях те же яйца, только в профиль.

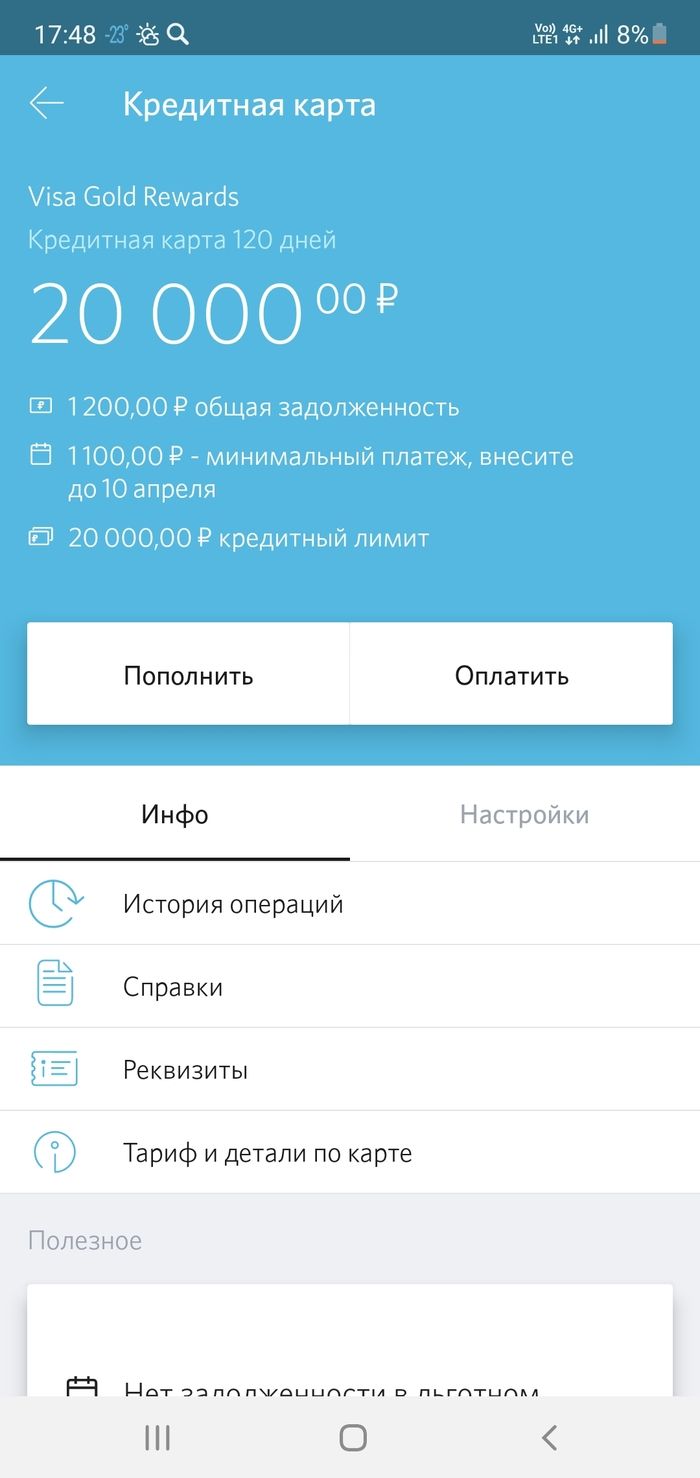

Но в целом ничего критичного, подвох крылся в другом. При визите в отделение мне в очередной раз выдали кредитную карту с лимитом в 20 000 рублей (мне её вообще каждый раз при визите в этот банк выдают), пояснив, что это бесплатно и в принципе никто не заставляет меня ей пользоваться.

Только зайдя на следующий день в мобильное приложение, я обнаруживаю, что с кредитной карты уже списана задолженность за годовое обслуживание в сумме 1 200 рублей и мне необходимо её в течение месяца погасить, хотя картой пользоваться и не планировал.

Пишу обращение в банк, прошу объяснений. Ля-ля-ля, мы всегда знакомим клиентов с условиями, нашей целью не являлось ввести в вас заблуждение, но карту вы сможете закрыть только после того, как погасите образовавшуюся задолженность.

Прошу пояснить, за что я заплатил 1 200 рублей, если картой не пользовался и не собирался и сообщаю о том, что тоже был бы не против делать деньги из воздуха.

Честно пишу, что думаю о банке (цензурно).

- Ля-ля-ля, жаль, что у вас сложилось такое негативное впечатление о банке.

Сообщаю, что негативное мнение складывается о банке складывается из политики руководства и действий рядовых сотрудников. Чуваки, я взял у вас кредит на крупную сумму, а вы меня пытаетесь поиметь на каких-то мелочах. Какое вы ожидаете услышать мнение о банке?

В итоге получаю ответ, что сотрудница составила обращение на возврат уплаченной комиссии, которое рассмотрят в течение 7 дней, но, конечно же, закрыть карту можно будет только после того, как образовавшаяся задолженность будет погашена. А вернёт ли банк комиссию, дело неизвестное. Я, честно говоря, в это верю мало.

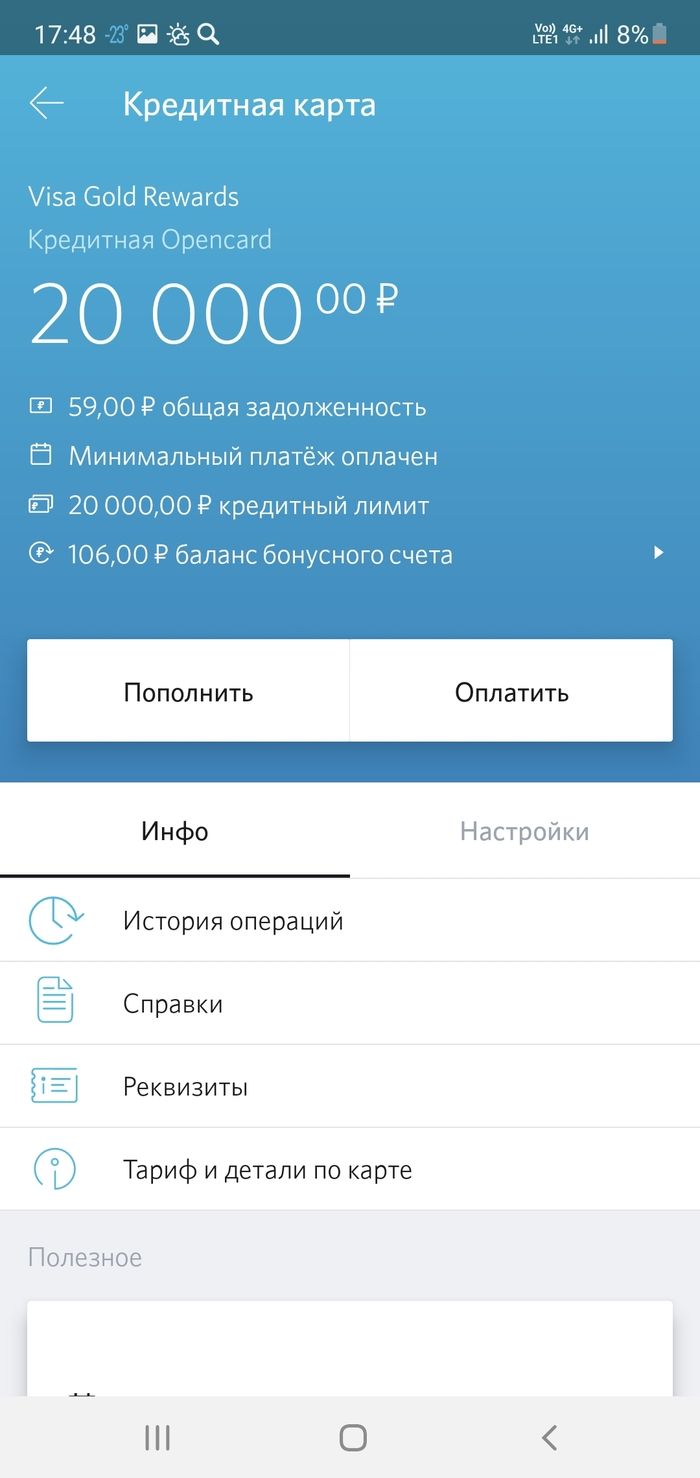

Хотя я бы, на месте банка, вернул не 1 200 рублей, а в 10 раз больше. Ребят, ну не стыдно? Для справки, чтобы было понятно - сумма кредита 800 000 рублей, а мне выдают кредитку с лимитом в 20 000 и сразу же списывают 1 200 рублей за годовое обслуживание карты, которая, на самом-то деле, мне вовсе не нужна. Кстати, по кредитке, выданной в прошлый визит в банк для получения зарплатной карты, тоже образовалась непонятная задолженность в 59 рублей...

Чудны дела твои, господи. Наверное, по лицу моему видно, что судьба моя - лох, но, скажи пожалуйста, когда меня уже перестанут так откровенно обманывать?

Ну, хотя, спасибо тебе, банк "Открытие" ещё раз за науку и убедительное доказательство того, что там, где речь идёт о деньгах - о понятиях "честь" и "совесть" можно не вспоминать.

- Алло, здравствуйте. Это Сергей Иванович?

- Алло, да. Кто это?

- Меня зовут Анастасия, я менеджер Сопрём Банка по работе с корпоративными клиентами...

- Я кредитов никаких не брал!

- Подождите. Я звоню вам как индивидуальному предпринимателю с предложением открыть в нашем банке расчетный счет на выгодных...

- Ничего не нужно! У меня уже есть.

- Подождите, пожалуйста. В каком банке у вас сейчас счет? Я уверена, что мы можем предложить лучшие условия!

- Так вы хотите со мной сотрудничать?

- Разумеется. Наш банк...

- Купите у меня табуретку!

- Что, простите?

- Купите у меня табуретку. Я ИП, у меня своя мастерская, делаю авторские резные табуретки для ног. С массажным эффектом. Уникальное предложение...

- Простите, но я по другому поводу. Первый месяц...

- Вы в кресле сидите?

- Да, а что?

- У вас спина нарушается, если долго сидеть. Ноги надо на табуреточку ставить тогда...

- Простите, давайте вернемся к счету...

- Вы хотите со мной сотрудничать?

- Да, наш банк прелагает...

- Компьютер есть с интернетом?

- В каком смысле? Не поняла...

- Нет компьютера, на листок пиши адрес. У меня сайт со всеми образцами. Доставка по всей России...

- Извините, но мне не нужна табуретка.

- А зачем тогда звоните?

- Я по поводу условий сотрудничества. Вы можете открыть расчетный счет в любом отделении.

- Купи табуретку - тогда открою. Такие мои условия.

- Извините, закупкой для нашей организации занимается другой отдел.

- А ты домой купи. Дома после работы на диван сядешь, а ноги на табуреточку. Знаешь, как удобно?

- Простите, но мне неудобно, я не могу, и я в другом городе.

- Да у меня доставка по всей России. Бесплатная в любую точку страны! Глазом моргнуть не успеешь, а уже на почте твоя табуреточка.

- Простите, пожалуйста, я верю, что ваши табуретки замечательные, но я звоню вам с предложением по открытию расчетного счета.

- А что мне класть на ваш счет, если у меня табуретки не покупает никто. Вот купите десять табуреток, и я сразу открою счет. И деньги на него даже положу. Которые вы мне за табуретки заплатите.

- Простите, но мы так не работаем.

- А как вы работаете? Зачем мне счет, если табуретки не покупает никто? Последний хрен без соли доедаю, а вы счет. Чем мне дитё кормить, а? Завод закрыли... У меня кроме табуреток нет ничего! Сайт, гараж и табуретки. Я даже сплю на табуретках, очень удобно, представляешь?

- Вы предложение услышали, теперь можете открыть расчетный счет в любом ближайшем отделении нашего банка. До свидания.

- Подожди, не вешай трубку. Запиши хоть адрес сайта, зайди и посмотри, какие табуретки красивые. Я скидку сделают пятьдесят процентов.

- Спасибо, но мне не нужно.

- Семьдесят пять процентов скидки! Доставка бесплатная...

- Всего доброго!

Короткие гудки...

События, описанные ниже, происходили примерно в то же самое время, когда был опубликован вышеуказанный пост, т.е. два месяца назад. Итак.

Мой сын поступил в политехнический колледж в городе, название которого скорее всего ничего вам не скажет. Да это и неважно. Стипендию в этом колледже всегда перечисляли на карты Сбербанка. А в этом году было решено перейти в банк Открытие. Студентов, естественно, никто не спрашивал.

Пришла первая стипендия, какая-то сумма была из нее потрачена, т.е. точный остаток был неизвестен. И вдруг с карты списывается сумма, порядка 300 рублей. В переписке с одногруппниками выясняется, что это страховка от ковид, от которой можно отказаться по звонку. При этом никто из подростков не знает точной суммы, на какой срок эта страховка подключена. Знают только, что если заболеешь - выплатят 40 тысяч.

Звоню на горячую линию, объясняю ситуацию и прошу рассказать подробности. Мне говорят - это информация третьих лиц, и мы не можем ее предоставить (!!). В этом месте у меня изрядно начинает подгорать одно место. Во-первых, несовершеннолетним подросткам подключили платную услугу, про которую они ничего не знают. Во-вторых, я - законный представитель несовершеннолетнего, и имею право знать, что вы ему надподключали и зачем. Путем угроз и ругательств от третьего по счету специалиста я наконец узнала, что страховка стоит 325 рублей, списывается ежемесячно, и действует все время, пока действует карта, т.е. 4 года!! И это при том, что стипендия в колледже 685 рублей! Как выяснилось, когда рассказывали про эту страховку при выдаче карт, половину подростков повели в столовую (при нынешних реалиях их водят по очереди, чтобы с другими группами не встречались), и они просто не могли услышать, узнать и выбрать эту страховку! Им просто выдали карты с уже подключенной страховкой. А в договоре тупо ткнули пальцем: распишись здесь и здесь.

Пошла ругаться в местное отделение банка Открытие. Спрашиваю, если это страховка, то где полис страхования? Вот мы заболели, что дальше? Что я покажу? А мне отвечают, что эта страховка не предусматривает полиса! Представляете? Как хорошо устроились. По примерным расчетам на первый курс колледжа было набрано примерно 10 групп студентов, в каждой 25 человек. То есть ни за хрен собачий банк Открытие разово поимел порядка 80 тысяч рублей! Как мне кажется, это откровенное мошенничество.

Для сравнения, в страховых компаниях страховка от ковид стоит те же 300 рублей, но вы их платите разово. А здесь - ежемесячно. При этом действовать страховка начинает только через 2 недели.

Ладно, спрашиваю, как отключить и деньги вернуть? А мне говорят, пишите претензию! То есть, они без спросу подключили, а я еще бодаться за свои деньги должна! Хорошо, пишем претензию в мобильном приложении, а нам отвечают, а мы не вернем вам деньги, вы воспользовались страховкой за один месяц! (фейспалм). Я говорю, как мы могли ей воспользоваться, если она действовать начинает только через две недели, а две недели еще не прошло? Только после этого претензию приняли, деньги вернули примерно через неделю. А я сижу и думаю, ну, ладно, это я - заполошенная мамаша, которая в курсе всех событий своего сына. А у него в группе есть деревенские ребятишки, которым, возможно, и подсказать было некому.

Вот так банк Открытие ненавязчиво наживается на своих новоиспеченных клиентах. Оказывается можно подключить все, что угодно, прикрыться своими внутренними правилами, и ничего тебе за это не будет.

На заключительной стадии я пришёл в банк, где взял талончик на получении готовой карты. Вызвали в "окно", где мной занялся оператор. А теперь что было дальше:

После приветствия оператор запросила мой паспорт. Я предоставил паспорт. После процедуры поиска моего конверта и удостоверения моей личности оператор сказала, что для защиты моей карты банк страхует своих клиентов. Максимальная сумма страховки 120 т.р. (сумма кредитки превышает лимит страховки), страховая премия 2 т.р. с копейками. На что я ответил, что мне это не интересно, страховать я не буду. Оператор стала говорить, что это удобно, безопасно и сама она это использует. Я повторил, что это меня не интересует. Она продолжила оформление передачи карты. Печатает документы, просит подписать. Что вижу: договор кредитной карты, акт приема-передачи и договор на страхование. Оператор подсовывает договор и говорит: это сейчас обязательное условие при получении кредитной карты, быстренько подпишите здесь и здесь, а если что, то в течении14 дней рассторгните его.

Я: я не буду его подписывать, зачем рассторгать если можно сразу не подписывать?

О: ну тогда нужно делать пометку об отказе в страховании...

Я: делайте, я не подпишу!

Оператор видит что фокус не прокатил отдает документы, попутно рвет договор страхования и прощается со мной.

Я: всего доброго! До свидания.

Не стал я спорить, ругаться, уличать ее во лжи. Я понимаю это их работа, планы, премии и т.п. я к ней притензий не имею. Вас прошу не верить никому и внимательно читать бумаги которые вы подписываете. В Сбербанке, как и в любом банке в первую очередь в вас ищут лоха, которому нужно впарить дополнительные и совсем не обязательные услуги. А в договоре на страхование четко прописано, что клиент добровольно, по своей воле заключает данный договор. Поэтому все сказки об обязательности этой услуги это всего лишь уловки оператора банка.

Чтобы оставить комментарий, необходимо авторизоваться:

Смотри также